司会

お待たせいたしました。それではただいまから、第39回の研修会を開催したいと思います。

私、教育・研修委員会の委員長をやっております佐々木と申します。きょうの司会をさせていただきますので、よろしくお願いいたします。

この39回の研修会につきましては、既に御案内させていただいておりますとおり、参加型の研修会という初めての取り組みでございます。講師の先生にお話をしていただきますが、ただ単にお話を聞いていただくだけではなくて、事前にいろいろと読んでいただいていると思いますので、その内容を踏まえまして、時間も十分とっておりますので、意見やら質問をどしどしぶつけていただければと思っております。

それでは、簡単に講師の御紹介をさせていただきます。ファーガル・マクギネスさんと申しまして、アイルランド国立ダブリン大学の年金数理金融学部を卒業されております。1995年8月から、ハワード・ジョンソン・アンド・カンパニーという会社のコンサルティングアクチュアリーとしまして、米国企業年金と退職給付制度のコンサルティングに従事されておられます。

2001年1月にマーサー米国サンフランシスコオフィスに入社されまして、主にハイテク企業向けの国際人事、年金制度コンサルティングをやられておられます。そして2003年2月にマーサー東京オフィスに異動されまして、企業年金、退職給付制度のコンサルティングに従事されておられます。

それではファーガルさん、よろしくお願いいたします。

マクギネス

皆さん、こんにちは。お忙しい仕事の合間を縫って来てくださってありがとうございます。

実は、本日のプレゼンテーションの前に、おわびと感謝の気持ちを述べたいと思います。まず初めに、私の日本語が余り上手ではないことをおわびします。きょう、初めて日本語でスピーチをします。実は今回の依頼を受けたときに、私は30人ぐらいのアクチュアリーの前でスピーチをするんだと思ってました。最近、少し日本語の勉強をさぼっていたから、いい機会だと思いました。しかし結局、100人以上の申し込みがありました。それはアクチュアリーのちょっとした見積もりミスとしておきましょう。何はともあれ頑張ります。

本日、このような機会を設けてくださった日本年金数理人会に感謝の意を述べたいと思います。特に、三菱UFJの市川さん、明治安田の佐々木さん、住友信託の藤井さんと、もちろん私の同僚、鈴木さんと石川さんには、きょうの準備のために私を助けてくれて感謝しています。

さて、御存じかもしれませんが、私はイギリスのアクチュアリーです。しかし仕事を始めてからアメリカで過ごし、最近は日本で働いています。アメリカにいた頃、私はアメリカに本社がある会社の海外子会社の年金制度のコンサルティングをしていました。もちろん、この中にイギリスは入っています。

さらに日本では、日本の会社に対して、イギリスの年金法の改正をよりよく理解してもらう手助けをしています。皮肉なことに、日本でイギリスの年金の仕事をしています。私はイギリスの年金法、特に年金数理の発展を見て勉強できたことはよかったと思っています。

きょうの一番の目的は、私がアクチュアリーとして最も興味深く感じた法律と、数理的な物の考え方の両方を、皆さんと共有することです。ぜひ、私と同じように皆様にも役立つことを祈っています。

(スライド2)

きょうの議題。まず、この内容をよりわかりやすくするために、イギリスの年金制度の説明から始めます。日本の教育方法にならって、皆さんに年金塾の特訓コースに入学してもらいました。

次に、年金制度にたくさんの剰余金があり、アクチュアリーは楽観的で、我々のクライアントは快く我々に高いコンサルティングフィーを払ってくれた、古き良き時代について話します。

実は、この理想的な状況は急速に変わりました。年金数理の整備も含め、クライアントにとって大きな積立不足が発生して、だれもアクチュアリーのコンサルティングフィーを払いたくなくなった、究極的な変化について説明します。

この環境の変化に対し、公共と民間の両方から大きい反応がありました。後ほど詳しく説明しますが、よく知られているものの中に、新しい積立基準と年金保護基金があります。

最後に、今、イギリスで提案されているNPSS、ナショナル・ペンションズ・セービング・スキームについて、その概要を説明して、このプレゼンテーションは終わります。このトピックをきちんと話すと、ワンセッションかかります。ただ、私は年金数理の発展にフォーカスしたかったので、このセクションは簡単にとどめました。このトピックについて詳しい話を期待された方には申しわけありません。

では、ニンテンドーDSとウォークマンをしまってください。年金塾の特訓コースを始めましょう。

(スライド3)

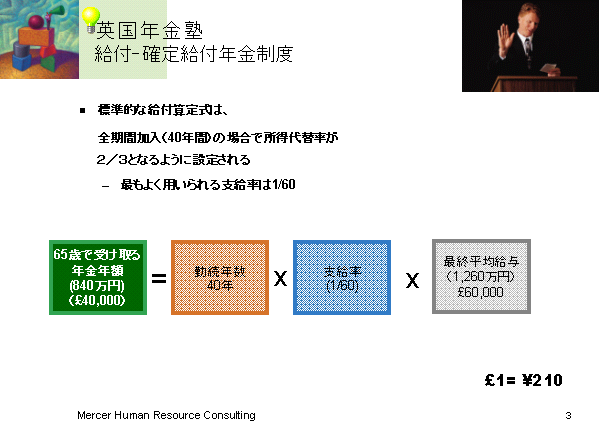

イギリスの制度の多くは、とてもシンプルな原理に基づいてデザインされています。それは生活レベルを維持するために、退職時の3分の2の収入が必要だということです。これが60分の1の制度が人気があると言われるゆえんです。

簡単に言うと、従業員は毎年、最終給与の60分の1を獲得します。イギリスでは、40年は全期間加入と考えるのが一般的です。ここに簡単な例を載せています。最終給与が6万ポンドで、勤続年数40年の人が4万ポンドの年金、つまり退職時の3分の2の年金がもらえます。

実は時々、企業は公的年金を含めて所得代替率が3分の2になるように、退職金算定基礎給与を調整します。公的年金と合わせて退職金を設計する国は多く、例えば公的年金の水準、レベルが比較的高い国は、必ずあわせて設計することが必要です。スペインがよい例です。

それに比べると、イギリスの年金はとてもシンプルです。ただ怖いのは、“細部で厄介なことが起きる”のです。それでも基本的に原理がシンプルです。ただ、実務面がややこしいのです。

(スライド4)

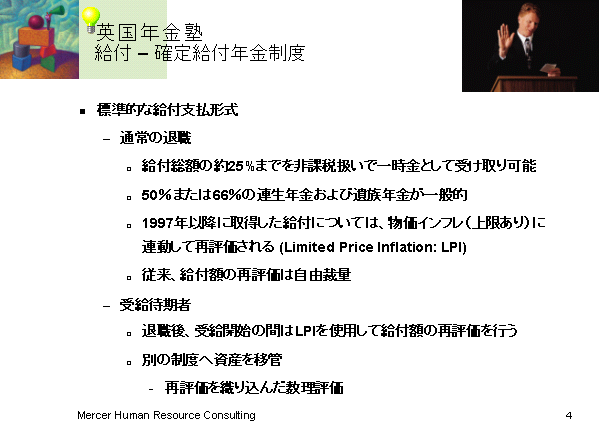

次にいきましょう。まず初めに、退職する人はどのような形で退職給付を受け取るか、たくさんの選択肢があります。多くの場合は、年金の一部を非課税扱いの一時金として受け取れます。昔は、この一時金の限度額は給与の4倍でしたが、2006年の4月からは、退職給付額はアクチュアリーの数理評価の大体25%になりました。

年金は、連生年金と遺族年金の形で払われます。遺族年金は50%、または66%が一般的です。

一つ細かい点ですが、遺族配偶者年金は本人が年金の一部を一時金で受け取らなかったと仮定して支払われます。1995年の年金法により、1997年以降の取得権利には、リミテッド・プライス・インフレーション――この言葉は大事――日本語で言う上限つき物価インフレの適用が求められました。その結果は、複雑な事務とコストがかかるようになりました。

導入時は、LPI、上限つき物価インフレは、インフレ率または5%のどちらか低い方でした。最近、上限は2.5%になりました。事務管理の観点から見ると、異なる支払額を記録しなければならないため、とても面倒です。

もう一つ複雑な点として、トラスティが自由裁量で、年金を増加させていたことです。これは年金制度に剰余金があったころ、よく行われました。後ほどお話ししますが、ほとんどのイギリスの年金制度は、今、積立不足があるため、このようなことが余り行われていません。

待期者についても、特別な取り扱いがあります。退職から受給開始までの間、年金額はLPIに応じて増加します。インフレ連動はとてもお金がかかります。

もう一つ細かい点は、トランスファーバリュー、日本語で移管額。例えば退職先の制度へ、退職して一時金を移管することができます。移管額は退職給付額に将来のLPI増加率を反映させた額の数理価値です。もしDB制度に移管したら、移管額は新しい制度で勤続年数を買う代金に充てられます。このような計算は、もちろん我々アクチュアリーはてんてこ舞いします。

このような満額移管が許されることは少なくなってきました。トラスティは、もしほかの面で支払保証に影響があると考えれば、満額の移管を阻止することができます。もちろん、この決定にもアクチュアリーのアドバイスが必要になります。

(スライド5)

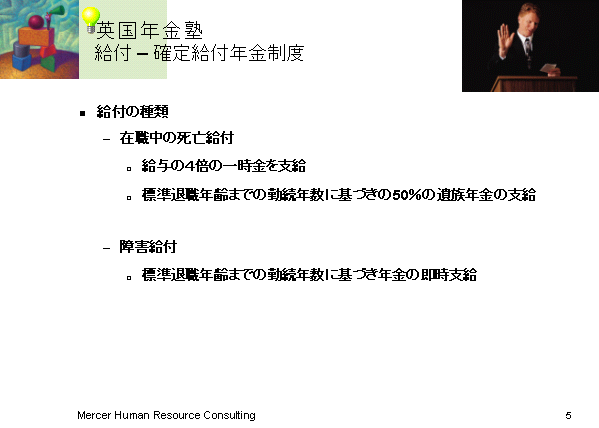

次、死亡と障害給付は、昔から企業のDB制度から支払われました。両方とも手厚い給付が出ます。在職中の死亡の一般的な給付算定式は、給与の4倍です。これに加えて、標準退職年齢までの勤続年数をベースにして配偶者年金があります。同様に障害になった場合は、標準退職年齢までの勤続期間に応じて、すぐに年金が出ます。

(スライド6)

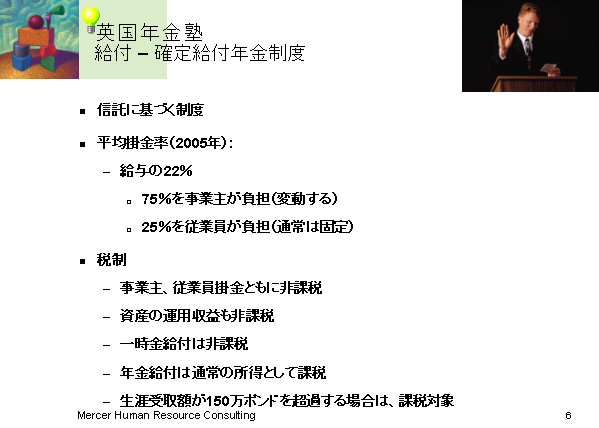

DB制度のほとんどは信託に基づいたリーガルシステムを枠組みとしています。後ほどお話ししますが、年金制度ではトラスティが重要な役割を果たします。給付額はインフレーションに連動させる法律や、手厚い給付があるということは、制度を運営するコストは当然高くなりました。最近の調査では、イギリスのDB制度の2005年の平均掛金率は、給与の約22%でした。ちなみに2002年は16%でした。

通常、従業員は毎年、給与の一定率を拠出します。これはコスト全体の25%をカバーします。事業主は、ランニングコストの一部と数理差異から発生する変動コストを負担しなければいけません。

他の国でもよく使われていますが、イギリスでは掛金は非課税、運用収益は大体非課税。ただ、配当金は課税されます。給付の支払い時に課税されます。もちろん先ほど説明しましたが、一時金は非課税扱いでありますけれども、年金は通常の所得として課税されます。

今年の4月まで、イギリスの年金制度の給付限度額は複雑なルールで決められていました。このルールはとてもシンプルなものに改正されました。新しいルールでは、もし給付額の合計、生涯受取額が、現在は150万ポンドを超えた場合に特別に課税されます。

(スライド7)

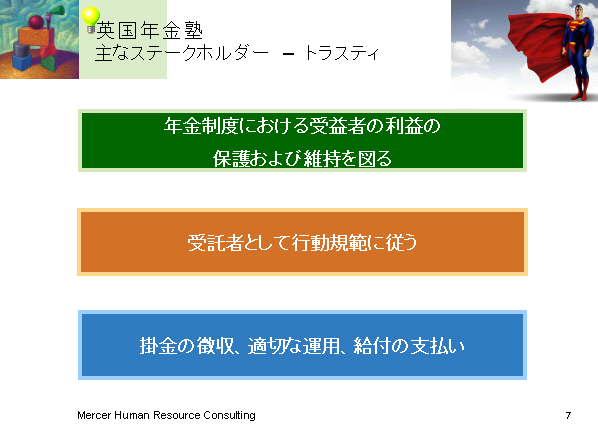

スーパーマンがいますね。イギリス年金のスーパーマンはだれでしょう。もちろんトラスティだ。

トラスティの役割については、この時間まるまるかけてもいいくらいです。トラスティの役割を理解することは、イギリスの年金制度を理解する上で重要なポイントになります。日本の年金制度でいう基金の代議員会に近いでしょう。

このスライドは、トラスティの主な役割について書いています。一番重要なのは、彼らは事業主のためではなく、従業員の利益のため行動することです。しばしば企業の経営陣がトラスティのメンバーになることがあるため、これは簡単なことではありません。しかしトラスティとして行動するときには、従業員のため、トラスティになり切ることが大事なのです。

この利益相反となるリスクを最小限にするために、イギリス政府はいろいろ対策を行いました。例えば、少なくともトラスティボードのメンバーの半分は加入員の推薦を受けなければいけないということです。シニアマネジャーが制度の加入員であれば問題ないかもしれません。

委員会の人数について関心を持っている方もあるかもしれません。これは会社によって違いますが、8人が一般的です。

トラスティは年金分野に明るい人であることが法律で求められます。普通、トラスティは正式なトレーニングを受けます。仕事はもちろんフルタイムではなく、日本でもよくあるように日常業務は外部に委託します。トラスティの役割は、この外部機関を選び、モニターすることです。

外部機関は、もちろんスキームアクチュアリー、制度のアクチュアリー、でも制度のアクチュアリーと企業のアクチュアリーは時々違う人です。もしトラスティはアクチュアリーの利益相反に関して心配がある場合は、別のアクチュアリーを選びます。多くの外部機関は、もちろん投資マネジャー、顧問弁護士、総幹事会社も含みます。

(スライド8)

ウルトラマンがいます。もちろんウルトラマンはアクチュアリーかな。でも、どっちが強いか、皆さんの意見を聞きたい。私は英国アクチュアリー会がアクチュアリーに重要な役割を負わせたことがよかったと思います。しかしモーリスレビューやイギリス年金制度の財政状態の悪化によって、専門家の信頼は失われました。これからアクチュアリーの役割を説明します。

彼らはトラスティと事業主に対して、戦略的アドバイザーとして活躍します。スキームアクチュアリー、それは制度のアクチュアリーはいろいろな法定の書類に署名をすることが求められます。これはファンディングや移管額の算定方法が法律に遵守しているか確認します。

役割の中に、驚かれるかもしれませんが、ホイッスル・ブロワー(WhistleBlower)というものがあります。もしトラスティ、または事業主が違反した場合、アクチュアリーは監督機関に報告する義務があります。

(スライド9)

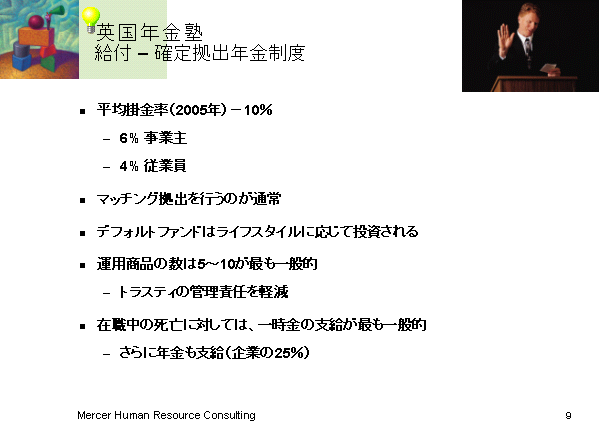

DCに関して、ちょっと話をしましょう。ここで急速に伸びているイギリスのDC制度についても少し触れたいと思います。キーポイントは、このスライドに書いてあります。最も注目すべきなのは、平均掛金率は給与の10%であることです。もう忘れたかもしれませんが、DB制度では22%でした。後でお話ししますが、多くのイギリスの企業は、新入社員は年金制度の対象としないで、よりコストの低いDC制度に加入させます。アメリカと同じく、事業主と従業員の両方が拠出します。マッチング拠出が一般的で、多くの場合は事業主は従業員よりも多く掛金を払います。通常、従業員は追加拠出ができます。

多くのDC制度の運用商品の数は、5から10です。これはほかの国に比べて少ないと思います。例えばオーストラリアでは、普通は40の運用商品が提供されます。ほとんどのDC制度に何らかの死亡給付があります。口座残高よりも大きな一時金、または年金が支払われるのが一般的です。

(スライド10)

(スライド11)

次は僕の一番好きなセクションです。アクチュアリーのバブル時代について話します。80年と90年代は、私のイギリスの同僚は、年金制度にたくさん剰余金があったことを覚えています。事業主は掛金を拠出しなくて済み、トラスティも喜んで受給者に年金の増額をしていました。そのころは我々アクチュアリーもたくさんの友達がいました。そのころは、CFOたちは年金制度の財務状態の実体をバランスシートに載せても余り心配することはありませんでした。彼らは剰余金には手をつけられないことを知っていた。またコントリビューションホリデーやトラスティが年金を増額することによって、いずれなくなるとわかっていました。

(スライド12)

でも、今はちょっと違うかな。今、状況は変わりました。年金制度は大きな積立不足が発生し、加入員とトラスティは給付の保証について心配しています。

ここで疑問は、アクチュアリーが言うほど本当に昔はよかったのかということだと思います。確かに、いい時代があったことを裏づける事実があります。まず第一に、今よりも金利が高かったので、債務は少なかった。さらに株式の市場がよかったです。ただ、クライアントにアドバイスする中で致命的な欠陥があったことは恐らく間違いないでしょう。

株式リスクプレミアムをフルに反映した高い割引率を使用することは当然でした。この点について、多くのアクチュアリーは企業の本当の債務を過小評価したと議論しています。

(スライド13)

昔、一番重要な数理的な基準だったのは、まず会計のために使ったSSAP24の基準でした。これは割引率に株式のリスクプレミアムを反映できる、とてもフレキシブルな基準でした。掛金を決めるファンディングの計算や年金の増額にも普通は株式のリスクプレミアムを反映させました。そして極めつけに、1995年の年金法の中で導入された最低積立基準、MFRは、これを基本的に認めたのです。

この点について、当時、年金の法律を決める際、アクチュアリーは大きな影響力を持っていたと思います。後ほどお話ししますが、MFRは既に廃止されています。

アクチュアリーは数理的前提条件を決める際、一定の調整を認めていました。例えば死亡率を使った簡単な調整がよく行われていました。ただ、これは不十分だったと最近わかってきました。最近の債務計算では、世代別の死亡率を使うようになりました。

(スライド14)

(スライド15)

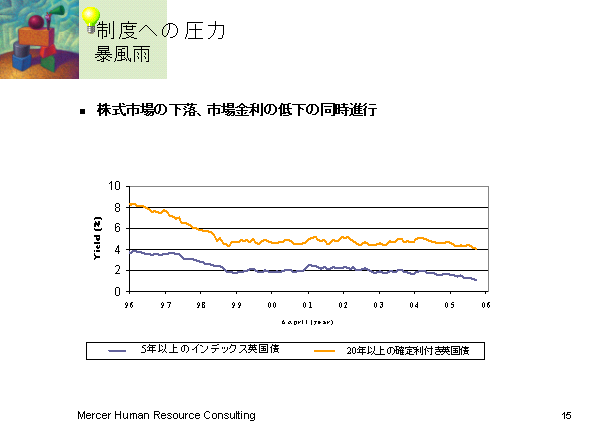

では、制度への圧力。パーフェクトストーム、暴風雨。「パーフェクトストーム」という言葉は、1991年に大西洋で、偶然、同時に起きた気象状況がもとで新しく英語になった言葉です。もしかしたら、この映画をごらんになった方もいるかもしれません。外人のアクチュアリーが書いた記事を読んだ人は、この言葉を使うのが大好きであると知っていると思います。多分、この言葉を使うことはとてもかっこいいのです。

アクチュアリーの世界では、もちろんこれは金利低下と同時に株式市場が下落した時期のことです。イギリスでは2002年の4月に、株式市場は最安値を記録しました。このグラフからもわかるように、このころのイギリスでは金利はずっと下がっていました。これが災難のもとでした。また、イギリスの年金の債務もインフレに連動すると同時に、配偶者年金があるため、デュレーションは長くなりました。

(スライド16)

経済の問題がなくても、問題は山積みでした。1997年以降の勤続に対する年金にインフレ連動をさせる法律が適用されました。それは事業主が制度発足時に予測できなかった大きな追加費用の負担になりました。もしかしたら、年度についてかなり知っている方がいるかもしれません。1995年の年金法で、1997年以降の勤続に対する取り扱いが決定しました。

多くの企業は、70年代に制度を発足させたため、90年代にならないと制度は成熟しません。CFOたちが、債務が大きくなっていることを知らなかったことは、アクチュアリーのせいかもしれません。後ほど説明しますが、毎年のアクチュアリーのレポートの中に、いいニュースがありました。イギリスでは、事業主が剰余金を受取ることは不可能です。これにより多くの企業はコントリビューションホリデーが終わった後、掛金の拠出を再開する判断がおくれました。

とても重要な法律の改正がありました。以前は制度を閉鎖するとき、事業主の負債は最低積立基準ベースの小さい不足額だけでした。しかし、これがバイアウトコストになりました。つまり従業員の給付を、保険商品を使って保証するコストに変わったのです。この二つの基準の違いは、とても大きいです。

(スライド17)

このような最悪のタイミングで、2001年に導入されたのがFRS17でした。この会計基準は、多くの国際会計基準よりも厳しく、まず債券のベースとして割引率、これは当然。二つ目は、債務の計算にPBOを使用。この考え方は間違っていると思います。私はバランスシートに認識する債務はABOに基づくべきであると思っています。

最後に、一番大事なのは、年金会計不足を全額バランスシートに認識する。基本的に米国基準FRS17と、日本基準が認める平滑化は認められていません。この基準が導入されたときに、本当にみんなパニックになりました。中でも毎日世界のグローバルな会計不足をチェックしたがった企業があったことを思い出します。結果的に、イギリスのマーケットは新しい会計基準を取り入れました。また、イギリス企業は連結決算のために、IAS19が使えるように負担が軽くなりました。

ヨーロッパとUSと日本では、信用アナリスト、株式アナリストは年金会計のディスクローズについても理解を深めています。ですから、私は国際会計基準の変更に対して、このような衝撃はもう起こらないと思います。

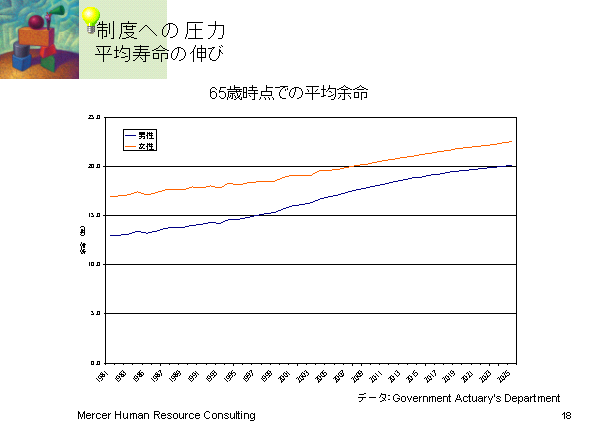

(スライド18)

日本と同様、イギリスはだれもが予想した以上に平均寿命は延びています。このグラフは、イギリスの政府の数理機関が作成した平均余命の予測です。死亡率の改善を予測した死亡率表を使うことも一般的になりました。

しかし、企業は長生きのリスクをきちんと理解するためには、まだまだ多くのことをしなければいけません。今後、数年間の間に、この問題はどのように取り扱われるか、見守りたいです。

(スライド19)

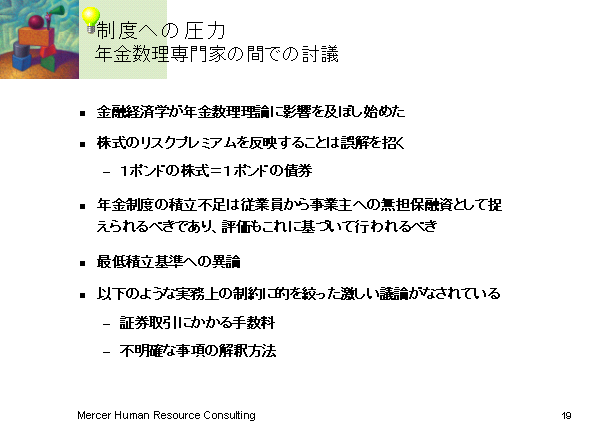

スライド19は一番難しいかもしれませんが、頑張ります。アクチュアリーの観点からすると、イギリスで一番興味深いのは、アクチュアリーの仕事と企業の金融経済学の関係に関する議論でしょう。私は、アクチュアリー試験は7年前に終わりました。でも、そのころまだ株式のリスクプレミアムを反映するのが普通でした。このことは、我々のアドバイスで企業が勘違いする可能性があるため、激しい議論になりました。

例えばAとBという二つの企業を例にしましょう。両社の年金制度は全く同じだと思ってください。違うのは、A社は年金制度の資産を全部、株式に投資しています。B社は全部、債券に投資しています。そのような違いだけがあります。SSAP24に基づいて計算すると、B社はA社よりも積立不足が大きいため、企業価値が下がります。純粋な経済的な観点から、もちろん両社の価値は同じです。

実は、B社の方が経済価値が高いかもしれません。それを聞いてびっくりする人もいるかもしれません。でもB社は全部、債券に投資しています。債券に投資されているため、剰余金が発生する可能性は余り高くありません。ただ、A社は全部株式に投資していますから、剰余金が発生する可能性は非常に高い。剰余金がある制度のトラスティは、受給者に年金をふやす可能性も高いです。だからA社は、これ以上の株式リターンによって利益を上げることは難しいかもしれません。

私は、最近ではほとんどのイギリスのアクチュアリーが金融経済学の妥当性を支持していると思います。しかし、このことは株式のリスクプレミアムを反映した割引率を使わなくなったということではありません。つまり、さまざまな数理的前提条件を使って結果を出し、違う手法を使った場合の債務の動きについても提示するようになったということです。

理論的には受け入れられましたが、実際に適用する点について、まだ議論があります。それから、まだはっきりしない事項の解釈方法や、証券取引の手数料の問題についてもコンセンサスがない可能性があると思います。

あいまいな事項に関する解釈の方法についての議論は、とてもおもしろく、多分、日本でもよく行われていることだと思います。例えば、年金は基本的に従業員から事業主に対する借金だとする考え方を取るとします。そうすると理論的には、事業主は積立不足を埋めるためにお金を借りる必要があります。銀行と違い、従業員は信用リスクの分散ができないため、理論上は高いリスクプレミアムを乗せることになります。

反論としては、もちろん従業員はリスクを理解していないから、借金に対する金利も低くなってしまいます。この感じは、イギリスのアクチュアリーはお昼休みに議論するのが好きだということがわかっていただけたと思います。

(スライド20)

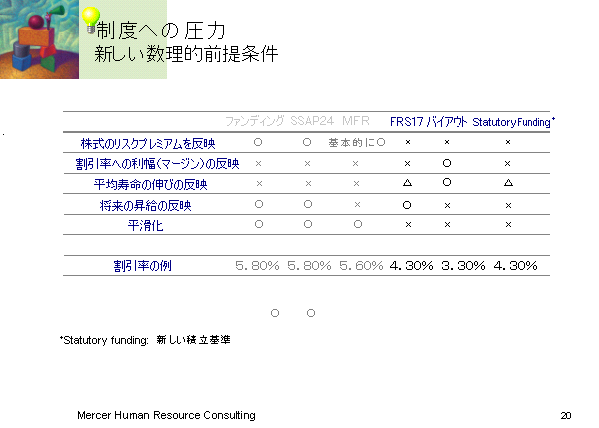

最近の動きを見るには、数理的基準がどのように変わったかを見るのがいいと思います。この表は、異なるベースで計算を行うときの前提条件です。昔のよかった時代には、三つの主なベースがありました。それはファンディングと、SSAP24と、最低積立基準です。これらはすべて株式のリスクプレミアムを反映していました。

今は、右側の基準が重要です。企業の会計基準、新しい積立基準ベースは後でお話しします。それからバイアウトベースにフォーカスしています。これらの基準は、どれも株式のリスクプレミアムを反映していません。バイアウトベースは給付を賄う保険商品を買うための理論的なコストです。みんなが知っている生命保険会社は、リスクとマージンを乗せるため、一番債務が高くなりました。

FRS17は、将来の昇給を見込みます。しかしFRS17は大体、バイアウトの10分の7です。株式のリスクプレミアムを反映した割引率は5.8%でした。一方、バイアウトベースでは3.3%にしかなりません。後ほど言いますが、イギリスの財務はデュレーションが長いため、これはとても大きい影響を受けるのです。

(スライド21)

(スライド22)

次にいきます。これらの圧力はどのような結果になったでしょうか。まずアクチュアリーは以前のような人気者ではなくなりました。寂しいですね。

(スライド23)

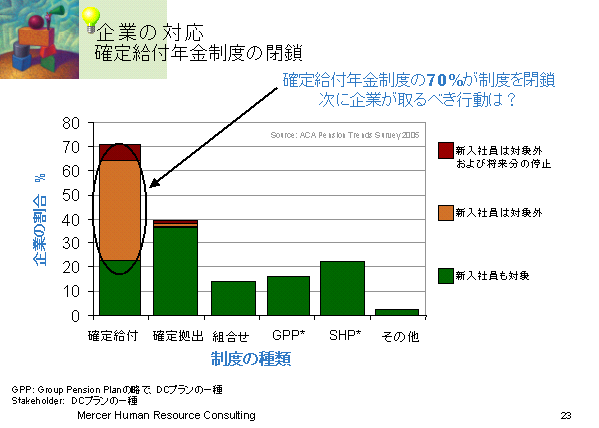

これが今の企業年金の状態を表しています。70%近くのDB制度は、新入社員を対象としていません。閉鎖した制度とは、現行社員のみ将来に続く制度です。中には両方の将来分を停止した企業もあります。

また、このスライドはDCの重要性の高まりを示しています。GPP、グループ・パーソナル・ペンションと、SHP、ステーク・ホルダー・ペンションは、DCの一種です。

(スライド24)

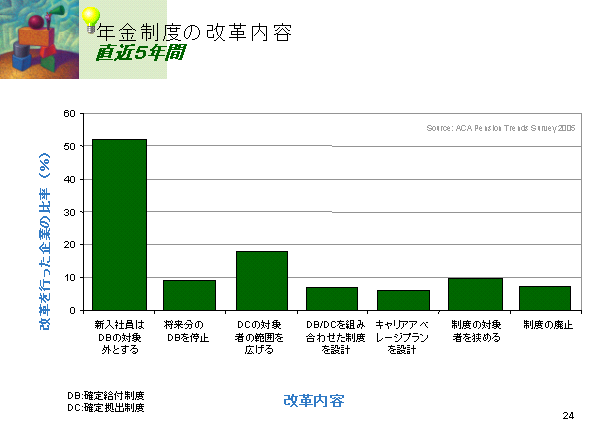

最も注目すべき点は、改革がここ5年間に行われたことです。ここでもわかるように50%以上の企業が新入社員に対して制度を閉鎖しました。私は2番目の棒グラフがこの先急速に伸びると思います。

そのほかには、企業は最終給与比例からキャリアアベレージに改定しました。残念なことは、イギリスでもそういう制度変更をしました。

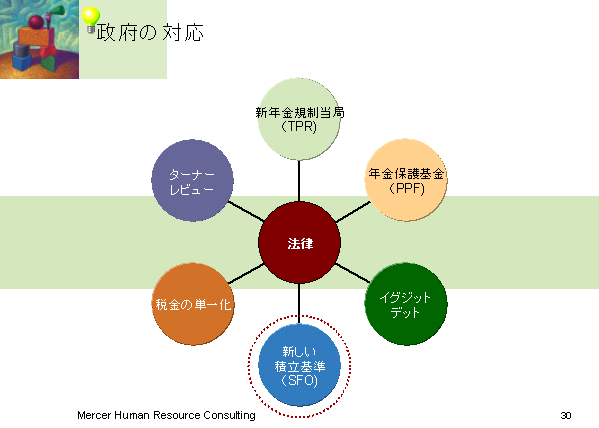

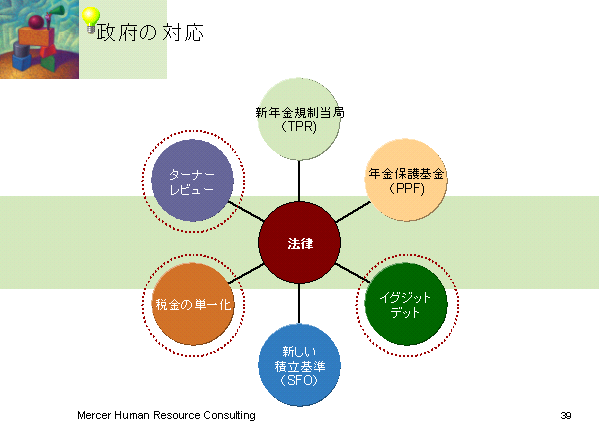

(スライド25)

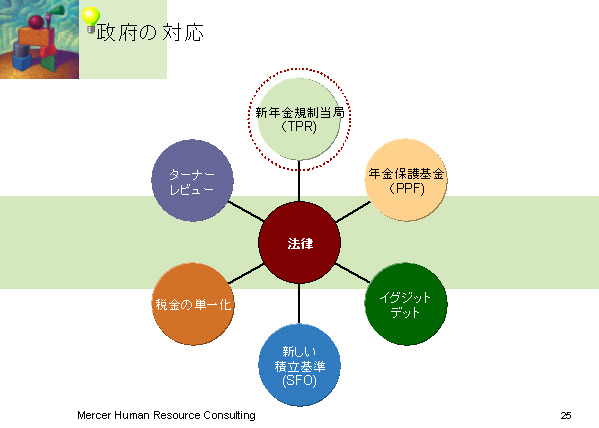

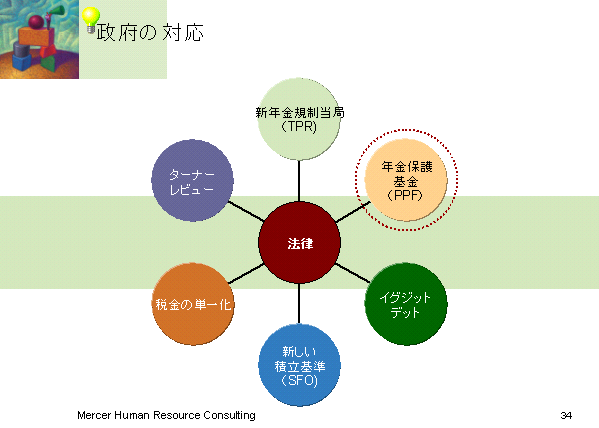

政府の対応も広範囲に及んでいます。私は、今日のプレゼンテーションの残りの時間、政府のとった対応について話をしたいと思います。まず、年金の監督機関であったOPRAが、年金規制当局、TPR、ザ・ペンションズ・レギュレーターにかわりました。TPRはOPRAより権限が大きいです。

(スライド26)

このスライドは、私がアメリカで身につけた悪い癖の代表例です。それは、クライアントに説明するときにスポーツに例えることです。新しい制度では、トラスティと事業主は全く違う立場です。トラスティはアクチュアリーからもらったパスでタッチダウンして、得点を上げたいのです。彼らはバイアウトベーシスで積立を望んでいます。事業主はもちろん高い掛金を拠出したくないため、タッチダウンを阻止したいのです。それでボール、つまりファンドは落ちてしまい、レフリーであるTPR(年金規制当局)がごちゃごちゃの中に入っていきます。

例えはちょっとくだらないかもしれませんが、これはイギリスのアプローチの重要なコンセプトをあらわしています。トラスティと事業主がフェアであることを求められています。年金規制当局は、問題が起きたら介入します。この大きな権限を考えると、もし年金規制当局が加入すれば、事業主とトラスティにとって迷惑になることがあります。

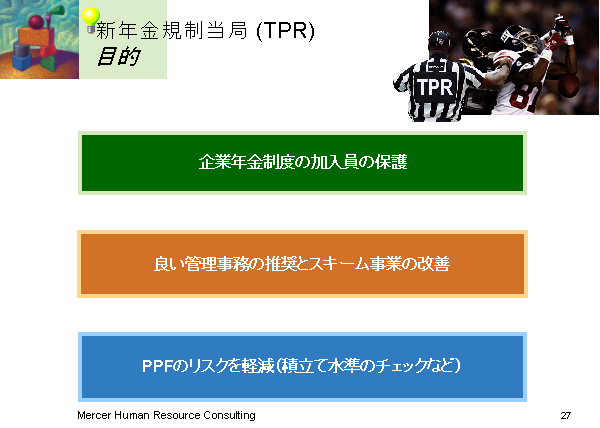

(スライド27)

ではTPRの役割について、もう少し詳しく見てみましょう。年金規制当局の目的は、年金制度の加入員の利益を守る。一番の関心は、要支給額が支払われることです。事務管理を改善し、制度の理解を深める、これは世界中の年金制度に共通のことです。ステークホルダーがよりよい状況を持つことは、よい結果になります。

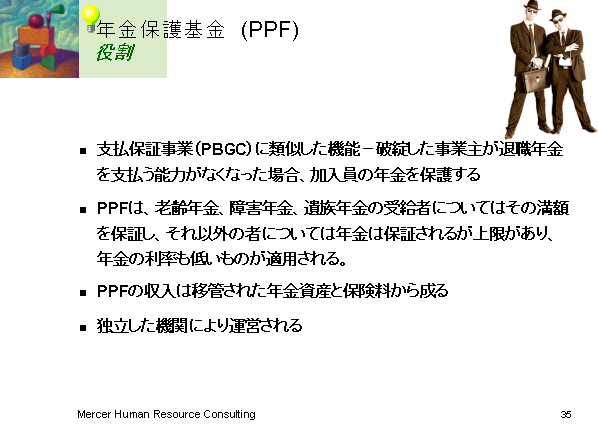

最後に、一番注目すべき点かもしれませんが、年金規制当局の最大の役割は、PPF、年金保護基金のリスクの削減です。後でお見せしますが、PPFは経営が破綻した事業主の年金の積立不足を引き継ぐ責任を持っています。

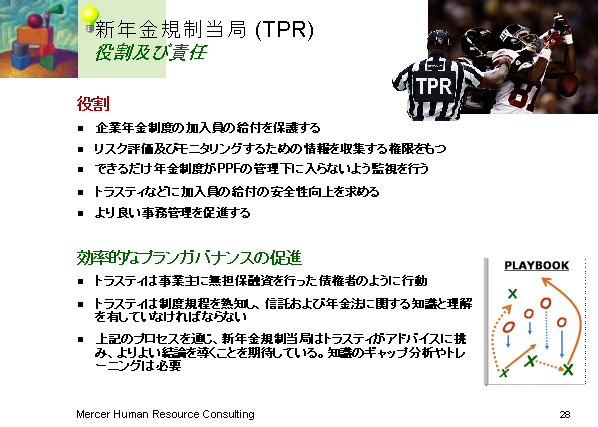

(スライド28)

実際問題として、彼らはどのようなことをするのか、これから説明します。制度が加入員に対して信用リスクを評価するために、事業主やトラスティに追加情報をリクエストする。事実、年金規制当局は、ターゲットとする企業については明確にしてきました。まず会計基準のFRS17で、今後10年間で積立不足がなくならない企業を見ます。これは法律ではなく、仕事の優先順位をつけるために実施する方法です。

トラスティの支援も重要な役割です。この点において、彼らは積極的です。例えば皆さんはできますか。TPRのウェブサイトでは、特に新しいトラスティのために役立つ情報がたくさん載っています。トラスティは無担保融資を行った債権者のように行動すべきだという考えを持っています。それも大事かもしれません。無担保融資を行った債権者。これはもちろんさっき話した数理的理論と一致します。

年金規制当局からの介入にもいろいろあります。追加の掛金を強制することもでき、PPFに重大なリスクが及ぶと判断した場合には、イギリスの子会社から本社へ配当を止めることができます。

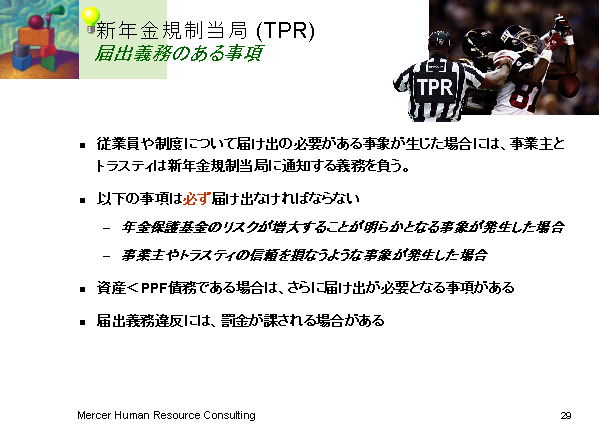

(スライド29)

次にいきましょう。事業主とトラスティの両方は、PPFに重大な影響を及ぼす出来事があった場合には、年金規制当局に報告する義務があります。これらは制度に関することだけではなく、ビジネス全般に関することも含みます。また積立水準が低ければ低いほど、報告義務が多くなります。報告を怠ると、罰金が課されます。

(スライド30)

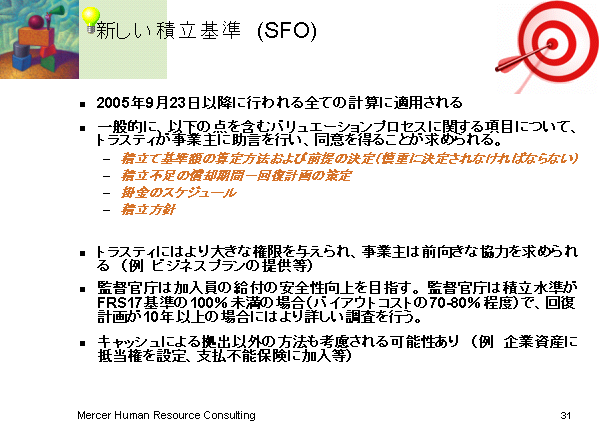

次にSFO、英語でいうスタチュートリー・ファンディング・オブジェクティブ、積立基準に関する法律は抜本的改正されました。1995年、最低積立基準は廃止され、遅過ぎたという声もあります。もう少し詳しく見ましょう。

(スライド31)

新しい積立基準の何がすごいかというと、何も基準はないことなのです。計算基準も、積立不足の償却期間も決められていないのです。この趣旨として、各企業の状況に応じてファンディングスケジュールが重要だという点です。

トラスティは、このスケジュールについて、事業主の同意を得るように期待されています。この際に、トラスティはもちろん積立不足の水準と、事業主の財務力やビジネスの見通しなどの考慮が求められました。つまり、ローンの信用リスクを評価する銀行のように行動するのです。

積立計画を立てるには、年金規制当局は特別なガイドラインがあります。また積立計画は、年金規制当局に報告しなければなりません。

私が先ほど説明しましたが、年金規制当局の内部ルールはここにあらわしています。おもしろいのは、イギリスのほとんどの企業は15年の償却期間を使っていますから、年金規制当局は忙しくなる可能性があるかもしれません。

(スライド32)

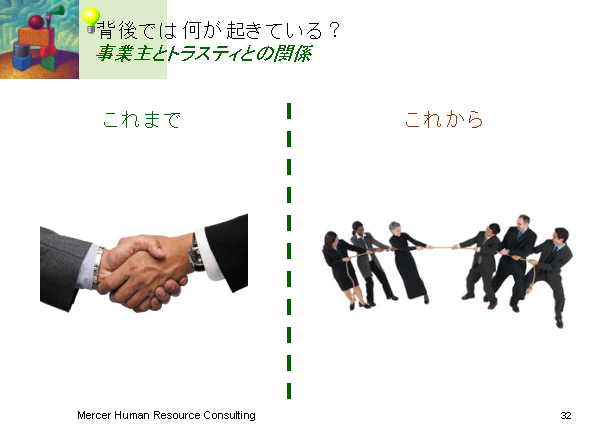

次にいきましょう。昔は、事業主とトラスティが協力的な関係を築いていました。しかし今の両者は、別々に行動します。これがどこまで効率的に機能するのか、観察するのがおもしろいでしょう。

(スライド33)

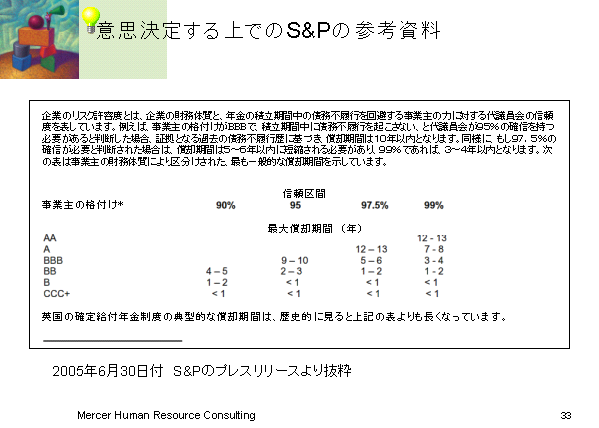

では33。このスライドは、実は私の一番好きなスライドです。でも、私がつくったものではありません。これはスタンダード・アンド・プアーズがつくったもので、とても興味深いものです。読みにくいかもしれませんが、横の列は、トラスティが事業主に対して、どの程度、積立不足を埋めてほしいかをあらわしています。

例えばAA格の制度のトラスティは、99%積立不足がなくなることを望んだとします。その場合、その人は12~13年間で積立不足を解消するために事業主に対して掛金を拠出するように求めることができます。

まだB格の企業のトラスティで、積立不足が解消される確信が90%だけ必要な場合は、2年間で積立不足を解消しなければいけません。これは際立った違いです。

(スライド34)

ここでは私はPPF、年金保護基金について話したいと思います。PPFはペンション・プロテクション・ファンド。

(スライド35)

PPFはアメリカのPBGCのような機関です。多くの方は聞いたことがあると思いますが、PBGCは今、財政難に陥っています。実はイギリス政府はPBGCの問題点を洗い出し、PPFをどのように運営するかを決めました。

PPFの役割は、破綻した事業主にかわって年金の給付を行うことです。PPFは引き継いだ制度と全く同じ給付を支払うわけではありません。標準退職年齢で退職した人と、障害年金を受け取っている人は、満額受け取ることができます。しかし現従業員の給付は、ある一定水準で頭打ちがあります。さらに、より低い物価インフレを使っています。特にPPFは2.5%までしかインフレを考慮しません。

PPFは、破綻した制度から移管された資産とDB制度を実施する企業からの保険料によって成り立っています。

(スライド36)

保険料を決める際、PPFは信用リスクを評価します。保険料の80%はリスクに基づいて決まります。PPFは毎年その計算を再検証します。恐らく最も注目すべき点は、2007年から保険料の計算に年金制度の資産配分を考慮することです。このことにより、事業主は高い保険料を下げるために、より保守的な運用に移るかもしれません。それはおもしろい。残念なことですが、これに関する詳しい情報はまだわかりません。

次のスライドで説明する計算方法を決める際にも、PPFは事業主や業界団体からの意見を聞きます。

(スライド37)

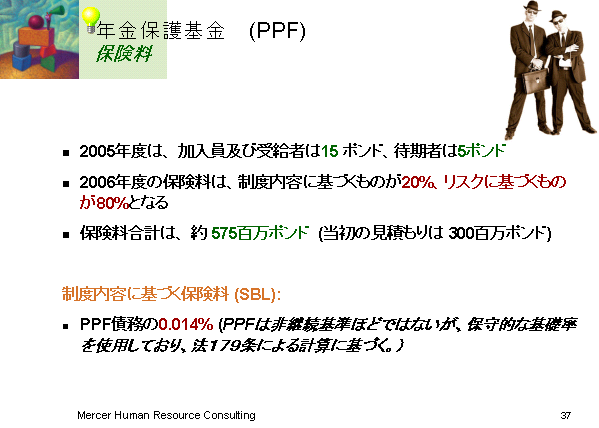

2005年は時間的制約から、シンプルな手法が使われました。加入員は15ポンド、待期者は5ポンドと、一律の保険料でした。2005年には3億ポンド徴収しました。2006年は5億7,500万ポンドの予定です。

ことしの保険料3.2%は、二つの構成があります。一つは制度に基づいたものです。これはPPF基準で計算された年金債務。不足額ではありません。0.014%です。PPF前提条件はバイアウトベースに近いものです。しかし先ほど説明しましたように、PPFは全額を支払いません。

(スライド38)

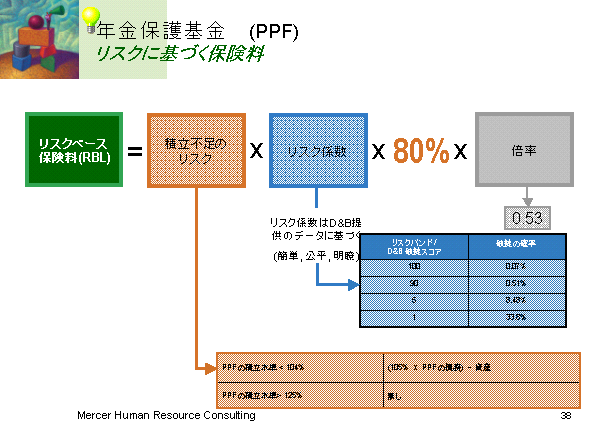

次にいきましょう。RBL、それはリスク・ベースド・レヴィ。リスクベースの計算は、さらに複雑です。保険料はこちらの方法で計算されます。PPFベーシスを積立不足に基づく積立不足リスク。これを見ると、下にPPFは100%ではなく、125%の積立水準でリスクゼロとしていることは興味深い点です。

これ掛ける破綻リスク係数。PPFは、ダン・アンド・ブラッドストリート(DunandBradstreet)をこの評価を行う機関に指名しました。ダン・アンド・ブラッドストリートの評価に対し、企業が異議を申し出る仕組みもあります。それはいいニュースかもしれません。

それ掛ける保険料が目標に達するための係数。今現在は0.53。さらに重要な点があります。例えばリスク係数の上限は、PPF債務の0.5%ですが、それに反対した専門家もいます。

もう一つ興味深いのは、PPFの不足額を減らすために、偶発資産が計算に使える点です。偶発資産、例えとして会社のビルや金融機関からの信用状などが、イギリス年金制度のために設定されたものです。日本の場合は、PBO信託を使うことができると思います。PPFはOECD加盟国からの偶発資産を認めています。

(スライド39)

ちょっと政府が何をしたか見ましょう。特に政府が行った政策として、事業主の負債をバイアウト債務にしたことです。給付の支払いに対する制限にも大きな改正がありました。この二つの点は、前のサイトで説明しております。

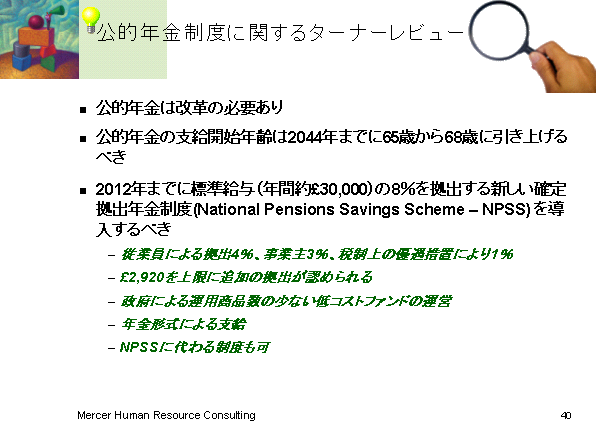

さて、イギリスが導入予定の新しい公的貯蓄制度について既に御存じかもしれません。今の段階での案は、イギリスの年金制度を研究するために形成されたペンション・コミッション、年金委員会のレポートに基づいています。年金委員会はロード・ターナーがリーダーで、最終レポートはターナーレビューと言います。

(スライド40)

ターナーレビュー。年金委員会は、昨年末に最終案を公表しました。最近、政府は白書という形で正式に回答を出しました。白書は、実に200ページにも及びます。

トニー・ブレア大統領が条文を書きました。基本的に政府は、ロード・ターナーが提案した改革に従いました。改正案のポイントとして、2044年までに支給開始年齢が65歳から68歳になります。アメリカ、もちろん日本も含む多くの国は、同じような方法を導入しています。NPSSというDC貯蓄制度が2012年に導入されます。標準報酬の8%が制度の掛金です。標準報酬は社会保険料を計算するときに使う所得です。上限と下限が設定されています。8%は三つの分野からなり、3%は事業主、1%は税金の控除、そして4%は従業員です。

制度への加入は、それはおもしろい、強制ではありません。しかし制度としては、個人が正式に制度から離脱する方法がとられます。これは任意の税金繰延貯蓄制度が国民貯蓄率を十分に上げることができなかったという結果からきていました。これはまた今後どのように発展していくのか、楽しみです。

またおもしろいのは、制度の管理は政府がすることです。多くの国、特によく知られているのはオーストラリアで、強制加入のDC制度があります。しかしオーストラリアの制度は民間企業によって運営されています。例えば銀行や生命保険会社。ロード・ターナーの結論は、オーストラリアの事業主は高いフィーを払っているため、シンプルな集中管理方式を提案しました。白書では、基本的にこの見解に同意しています。幾つもの業界団体が反対意見を述べていて、この行方が気になります。

さて、これで今日のプレゼンテーションは終わりです。私はここからちょっと休憩して、皆さんの質問を受けます。どうぞ遠慮なく、日本語で質問してください。

ここに私のEメールアドレスを出しています。Eメールで質問したい方は、もちろんメールを送ってください。できる限り御質問にお答えしたいと思います。

また、今回はMP3で録音をしました。これはiPodや、どのMP3媒体にもダウンロードできます。もし、きょう出席できなかった同僚の方がコピーを欲しい場合は、Eメールを送ってくださればファイルを送ります。睡眠障害をお持ちの方にも役立つかもしれません。(笑声)

(スライド41)

では、これで皆さんの年金塾特訓コースは終わり。本日は御清聴、本当にありがとうございました。(拍手)

司会

ファーガルさん、興味深い話、どうもありがとうございました。

予定よりもちょっと早い終了になりましたけれども、その分、質疑の時間がたっぷりあるということになっております。先ほどファーガルさんから話がありましたけれども、御質問、あるいは御意見、何かございますでしょうか。日本語でお願いいたします。

杉田

三井アセット信託の杉田と申します。きょうはどうもありがとうございました。

スライドの9ページのところで、英国年金塾、確定拠出年金制度というのがあります。三つ目のところで、「デフォルトファンドはライフスタイルに応じて投資される」と書かれているんですが、「ペンション・アンド・インベストメント」というニューズレターの6月12日号によりますと、ベアトリックス・ペインという人がイギリスのDC制度がライアビリティ・ドリブン・インベスティング、すなわちLDIを使用し始めているというふうに書いているわけです。

これは一般的になるのかどうか、予想を聞かせていただきたいと思います。よろしくお願いします。

マクギネス

デフォルトファンドのインベストメントというところなんですけれども、DCプランのアセットアロケーションの考え方です。イギリスでの考え方なんですけれども、その人がまだ20代、30代のうちには株式に対するアセットアロケーションを行う。しかし65歳という年齢になってきたときには、投資を債券で行う。このライフスタイルに沿った投資というのは、DCの中で自動的に行われていきます。そのような考え方です。

LDI、ライアビリティ・ドリブン・インベストメントの方ですが、こちらはDB型のコンセプトでございます。プレゼンテーションの中でちょっと触れましたけれども、年金のディフィシット、赤字が積もってきております。これがますますデットのようなものになってきました。そして中にはいろいろクレバーな、賢い知恵を導入する人が出てきまして、例えば金利スワップのようなものが導入されておりまして、これで年金の不足のイミュナイゼーションが行われています。しかしデュレーションが短いときはまだしも、長くなるとうまくいかないのではないでしょうか。

しかし、このやり方が一般的になるかと言えばどうでしょうか。イギリスの中では、どうもモメンタムができてきているようですけれども、特にこれに注意して詳しく知っているというわけではありませんので、よくわかりません。

それからLDIに関連して、もう一つ申し上げますと、イギリスのDB制度はかなりクローズ、閉鎖されております。そして将来の勤務についても閉鎖されております。ということは、ライアビリティがミニチュアになってきております。特にデュレーションが短くなってきているとはいえます。

杉田

どうもありがとうございました。

司会

それ以外の御質問ございますでしょうか。どうぞ。

中田

2~3、お聞きしたいと思います。1点目は、今、お話にありましたように、イギリスではミニマム・ファンディング・リクワイアメントを中心にしたものから、新しいスキーム・スペシフィック・ファンディング・オブリゲーション、あるいはそれにPPF、あるいはバイアウトというものを組み合わせた形に変えられたところなわけですが、マクギネスさんは、この新しい方式はうまくいくとお考えでしょうか。

というのは、イギリスのアクチュアリー何人かに聞いてみて、今まで新しい方式が古い方式よりいいと言った人がまだいない、そういう人に会ったことがないので、ひとつお聞きしたいというのが第1点です。

マクギネス

私、個人的には、この新しい規制の考え方は気に入っています。PPFの考え方としては、年金のライアビリティをよりデットのように考える。これは私は個人的には気に入っております。これがいい面であります。デットのようなインストルメントと考えます。

しかしマイナス面といたしましては、新しい積立基準なんですけれども、このステートメントがとてもあいまいとなっております。ですので、これから混乱が予想されます。もし私が日本の規制当局であれば、これがイギリスでどうなるのか、2~3年、様子を見てから検討すべきだと考えます。

中田

私ども、イギリスでうまくいくことを願っております。

そのことについて、もっとお聞きしたいこともあるんですが、違うこともお聞きしたいと思います。イギリスのアクチュアリー、最近、ペンローズ、あるいはモーリスレビューというのが出て、かなりたたかれているんですが、以前、イギリスのアクチュアリーというのはかなり社会的地位も高いし、学生の人気も結構あったと思うんです。今でもアクチュアリーになりたいという学生は、依然として多いものなんでしょうか。かなり減ってきたというようなことはないでしょうか。

マクギネス

このアクチュアリーの職業自体は成長しております。何も年金だけというわけではなくて、アクチュアリー全体を見ますと、成長しております。マーサーのビジネスだけを見ましても、確かに年金のアクチュアリー、忙しい仕事をしております。しかし若いアクチュアリーらは、ほかの投資であったり、LDI的世界に対しても関心を持っておりまして、興味を向けております。

そして、年金的なアクチュアリーの仕事といいますと、正直言って若い人たちの関心をつなぎとめるのに苦心しております。ですので、これから若い人たちの動機づけをし、関心を高める努力を是非していきたいと思います。

また年金の分野も、十分、興味深い、これからの仕事もあります。例えばライアビリティのイミュナイゼーションの仕事をしていくということもありますので、これからぜひ頑張って動機づけをしていきたいです。そして若い人たちに、ぜひ関心を持ってもらいたいです。

中田

私たちも、若い人にぜひ強い関心を持っていただきたいと思っています。ほかにも幾つかお聞きしたいこともあるんですが、ほかにお聞きした人もいると思いますので、私はこれで終わりにします。

司会

それでは、ほかにどなたかいらっしゃいますでしょうか。どうぞ。

久保

久保でございます。6ページのスライドに関連してお聞きしたいんですけれども、ここで従業員が掛金の25%ぐらいを負担して、通常は固定とあるんですが、ということはコントリビューションホリデーのときも従業員は負担をしていたのか、あるいはそれについて軽減するような動きがあったのかということですね。

通常は固定ということになると、今のように財政状態が悪くなった場合、事業主が責任を負うということになろうかと思いますが、一方で半数は加入者が推薦するというトラスティの権限が強化されるということになると、加入者側には責任が全然なくて、事業主の方に責任が重くなる、それでトラスティの権限が強化されるというのは、考え方として余り公平でないような気がするんですね。そうすると、さらにDBの閉鎖とかいうのが進むのではないかという気がしますが、それについてどうお考えかということです。

それと少し絡むんですが、トラスティには受給者の物価スライドすることを決定する権限とかがあると思うんですが、その場合、加入者と受給者の間に利害が対立してくることがあると思うんです。それについて、トラスティの中に受給者の代表を入れるということがあるかもしれませんけれども、そういう利害対立についてはファーガルさんはどういうふうに見ておられるかということをお聞きしたい。

マクギネス

興味深いたくさんのテーマを質問として投げかけていただいて、どうもありがとうございます。少しでも、それらにお答えする努力をします。

まず一つ目の質問の理解としては、コントリビューションホリデー中も固定の掛金を従業員は払い続けたのでしょうか。払い続けた、というのが私の理解であります。

しかし、掛金が固定している中で、従業員が決まった掛金だけしか払わなかったけれども、年金のライアビリティがふえていったときにはどうなるのでしょうか。一方で、雇用主の方が従業員に対して、これだったらもう閉鎖することになるぞ、閉鎖してしまうぞとおどしまして、何らかの従業員側からの妥協を迫るようになってきております。そしてDB制度を何とか維持するためにも、従業員側の方も譲歩してよ、掛金の比率を上げてよというふうに変わってきておりますし、また生涯の平均キャリアの給付水準にかえるというような年金プランの再設計も見られています。

では、次に後半の質問の方に移ります。これだけ雇用主の方に力が行使されるというのは、フェアだと思いますか。もし、私のクライアントであれば、答えはフェアではないということになりますが、一般的に見ましても、雇用主の方は経済的にそれだけのことを約束したのであるから、それを行使すべきだと思います。DCのプランの場合であっても、これだけのことを約束したのだから、そのとおりにしてもらいたいというふうに約束を実現してもらうという意味で力を行使するのは、理論的に見てもフェアです。

また本日のテーマの中にも含まれていて、非常に抑え目に話していたことではあったんですけれども、話として出てきたので、ここでお話をします。過去のトラスティというのは、裁量によって給付をふやしてきました。例えば過去にはインフレに対する保護に関しての法律はなかったんですけれども、裁量によって行われてきました。しかし今となっては、それが裁量では行われていませんけれども、法律によって強制されて行われています。

それから一つ理解を漏らしていた点がありましたが、わかりました。トラスティがプランの加入者であった場合に利益の相反はないかということでありますけれども、もうトラスティとなっている時点で、既にプランがフィックスして、決まっているものであります。ですから、自分たちにいいように給付をふやすというようなことはできません。

もしかしたら、何らかの利益の相反ということがあり得るのかもしれませんけれども、私はそんなに深刻な問題だとは思っておりません。

会社とトラスティというのは、交渉して、会社にとっても満足のいく結果が出るべきなんですけれども、もしそこで納得ができなければ、また独立体に対して相談することができます。すなわち規制当局でございます。規制当局に、第三者として見てもらうことができます。そして規制当局、TPRの方は、約束した中身の価値を見ますので、そこでまた答えが出ることになります。

これで御質問のお答えになりましたでしょうか。

司会

よろしいでしょうか。どうぞ。

谷口

大同生命の谷口と申します。お久しぶりでございます。参加型の研修会ということで、私も2~3人でできるのかと思って期待してきたんですけれども、こういう形になってしまったので、ちょっと……。

年金塾ということなので、年金制度というのは例えばスポーツで言えば、どういうタイプのスポーツだと思われますか。

マクギネス

ジムナスティックスです。

谷口

実はかなり大きな、私自身も悩んでいることなんですが、私はスポーツというよりも例えば登山、エベレストに登るようなものだと最近思うようになってきました。

昔は、うまく設計すれば、ちゃんと制度が機能して、ちゃんと年金も払われるものだと思っていたんですが、最近はどうもそうではなくて、設計するだけでは何も成果は得られないというか、何らかの努力をし続けなければならない。エベレストという山に登るほどリスクが高いものであって、それを成就するためには、我々アクチュアリーだけの力ではだめだと思っている。その辺については、どうお考えですか。

マクギネス

登山は好きです。興味深い御質問です。

登山はいい比喩ですね。リスクが雇用主から従業員の方に移っている時代に入ってきております。DCの人気もますます高まっております。また特にイギリスでは、FRS17の影響が強かったこともあります。アクチュアリーとして、私たちはソリューションを提供する責務があると思っております。また企業も、DBを提供するに当たっても、企業として自分たちがそのリスクにカンファタブルに思えるようなDBの提供をするように促さなければなりません。

また企業とアクチュアリーとが一緒になって、従業員にいろいろなリスクを理解してもらって、そして知識を高める努力をしていかなければなりません。この知識を高めるのは、従業員だけではなくて、アクチュアリーもそうでしょうが。

以上が、今の御質問に対する私からのリアクションです。

谷口

ありがとうございます。

司会

どうぞ。

藤井

住友信託の藤井です。先ほど中田さんの方から、SFOがうまくいくかという質問があったかと思うんですけれども、私はペンション・プロテクション・ファンドが非常に挑戦的な制度ではないかという感じがします。

というのは、御説明にもあったように、英国の年金制度というのは大分苦しい状態が増している。閉鎖している場合も多いという中で、あえて保証しよう。しかも、きょう御説明あったように、受給者に関しては上限なしで保証しようということですね。その財政的な支えは、ペンションズ・レギュレーターというところが、かなり裁量的な権限を持ちながら、今後、流動的というか、固定的でない方法を用いてやっていこうということとなっているわけですが、非常にチャレンジングな仕組みではないかと思います。

始まったばかりですから、わからない面も多いと思いますけれども、この仕組みがうまくいくものかどうかとか、あるいは逆にこれをすることによって確定給付型の年金制度に非常に大きな影響を与えてしまうのではないかとさえ懸念されるわけですが、その点について、御意見があれば聞かせていただきたいと思います。

マクギネス

今の質問にお答えいたします。上限なしに保証を受給者のためにするというのは、ちょっとテクニカルな面もあるかもしれないんですけれども、イギリスの歴史的な今までの考え方であります。何か財政が、またお金が厳しくなったときに、まず第一に保護すべき人たちというのは年金受給者であるというのが、今までのイギリスでの歴史的とらえ方でした。ですので、そうなっているんです。

それが必ずしも私は悪いことだとは思っておりません。でも、もしPPFが将来的に、資金的に大変困ることに、苦しいことになったら、何らかの制限が出てくるのかもしれません。これは今後どうなるのか、見ていくしかありません。

また、年金受給者を守らなければならない、こちらの方がアクティブに労働している人たちよりも守る優先順位が高いというのは、やはり働いている世代の人たちであれば、自分で何とかして収入を確保する手だてがあるだろうからであります。さらに、よりもっと貯蓄をして、それがまた積立につながってくれればいいという考えもあるでしょう。

それから二つ目のパートのところですけれども、まだいいスタディを見ていないので、クリアにはなっておりませんが、PPFのプレミアムというのは、いいディールなんでしょうか。ある一つのレポートを読みましたら、この保険のプレミアムが、リスクと比較した場合に、企業が従業員に買わせるに当たってはクレジットリスクを買わせるようなもので、いいディールになっているというレポートを見ました。

それから、アクルードベネフィットの経済価値を企業に認識させるということなんですけれども、もしバイアウト価値で会社に為替、あるいはファンディングを積み上げさせるということになった場合には、DBのファンドの場合には、もう破綻してしまいますし、それが実際にはできておりません。

最大のリスクは、どんな国であっても、DBプランの規制であったり、ルールがとても複雑になってしまいます。ガバナンス、法律、そして行政、アドミニストレーションの部分でも複雑になり得ます。

イギリスのシステムなんですけれども、DBプラン、ほかの国と比べて、より複雑なのか、あるいはよりシンプルなのかは、これから見ていくことになります。

これでお答えになりましたでしょうか。

司会

そのほかいらっしゃいますでしょうか。どうぞ。

位田

三菱UFJの位田と申します。40ページのターナーレビューにつきまして、2点、おわかりになる範囲でお教えいただきたいと思います。

まず1点目は、掛金率が8%とありますが、このうち税制上の優遇措置で1%ということですけれども、これは実質的に国庫負担、国が拠出するという理解でよろしいかどうか。

2点目は、こういう形でDC制度を途中から導入いたしますと、いわゆるNDCといいますか、ナショナルDCであればいいんですけれども、実際に自分が拠出した掛金の元利合計を自分がもらうということにした場合、既受給者にかかる年金の支払原資がどうなるか。この点を教えていただきたいと思います。

済みません、2点目の質問について、もう少し補足させていただきます。通常、公的年金というのは賦課方式で運営されていると思いますが、そういった中で、途中でこういったDC制度を導入して、自分が拠出した、あるいは会社が拠出した掛金について、実際にその掛金の元利合計を自らもらうということにした場合、既受給者、今支払っている受給者に対する支払原資が、どこから出るかという問題が出てくると思うんです。

このターナーレビューでは、その辺をどう考えているかということをお伺いしております。

マクギネス

一つ目の質問、この1%は政府からのリファンドでございますので、政府が払うものであります。

二つ目の質問ですけれども、ますます社会保障にかかる費用がふえてきていて、納税者は本当に嫌がっておりますし、企業も余り寛大ではなくなってきております。そういった中ではございますけれども、既受給者に対する原資はどこからくるかというと、やはりこの社会保障制度の資金の中から出すしかありません。

位田

ありがとうございました。

司会

時間が大分たってきておりまして、これで最後の質問にしたいんですけれども、どうぞ。

大山

三井アセット信託の大山です。会計基準について、1点だけ教えてください。FRS17では、アクチュアルゲインについてのリサイクルが行えない。この基準が2005年から強制適用になりましたけれども、この強制適用が始まったことによって、DBのクローズ、フリーズがふえたというような影響はあったでしょうか。

マクギネス

FRS17の会計基準は、とてもファッシネイティングな、とてもおもしろいと思う結果を引き起こしました。この会計基準はスムージングをできなくしました。ということは、逆にバランスシート上にライアビリティをフルに載せなければいけませんでした。これで大きな影響が出ました。多くのイギリスの企業は、新入社員に対して、このプランをクローズしました。そしてDCに移行しました。

しかし理論上は、直接、経済的な影響というのは、経済コストというのは一切出ておりませんで、ただ単に、すべてが見えるようにしたというだけなんです。

今日、みんななれてきて、わかってきております。S&Pとも、けさ話をしたところなんですけれども、アナリストは会社の信用格付を見るときにも、ペンションということをわかっておりまして、また年金は別途見て検討しております。

また銀行で融資を行うときにも、この年金のライアビリティ、お客さんと話をしたかどうか銀行に聞きますと、75%は話をしたと言っております。よって金融業界、そして格付会社、証券会社、アナリストなど、これは十分にわかって、知ってきている内容です。

完全に質問のお答えになりましたでしょうか。

大山

もうちょっとお聞きしたいのは、英国基準ですと、当期の数字上の差損益、アクチュアルゲインが、リテーンドアーニングスに加わっていく。アメリカ基準ですと、アザー・コンプリヘンシブの方にいく。アメリカの今回出た草案でさえもですね。

イギリスの方では、リテーンドアーニングスにチャージすることについて、反対意見などはなかったんでしょうか。

マクギネス

私は会計士ではないので正確なことはわかりませんけれども、しかしこのディテールをPLに載せるのか、それともリテーンドアーニングスに載せるのか、議論があったときに、PLに載せたら、みんなが喜んでくれるだろうという妥協案だったのではないかと思われます。そのときにリサイクリングが検討に挙がったかというのは、よくわかりません。

そしてアメリカでは、ローンコベナントの方に、もしリテーンドアーニングスがある一定の水準以下になったという扱いをした場合には、すぐ査定されて、銀行からの借り手に影響が出ます。しかし経済的には、実態も何も変わらないものであります。ですので、借り手に明確に説明をすればいいことではないのでしょうか。PLに載ることが大きな意味があるのか、どうなんでしょうか。私はアカウンタントではないので、よくわかりません。

大山

ありがとうございました。

司会

それでは、まだまだ御意見もあろうかと思いますけれども、時間の方が参りました。ファーガルさんの御好意で、Eメールの方に御質問を寄せていただけましたら、回答いただけるということになっておりますので、そちらでお願いいたします。

それでは最後になりましたけれども、ファーガルさん、どうもありがとうございました。拍手をお願いいたします。(拍手)

これで39回の研修会を終わりにいたします。

![]()